平成27年1月1日から相続税の大幅な改正が行われましたが、その一方で贈与税は改正により減税傾向にあります。

平成27年1月1日から相続税の大幅な改正が行われましたが、その一方で贈与税は改正により減税傾向にあります。

今回はそれら贈与税の改正項目をご紹介したいと思います。

平成27年から贈与税はこう変わります!

(1)贈与税の税率構造が見直されます

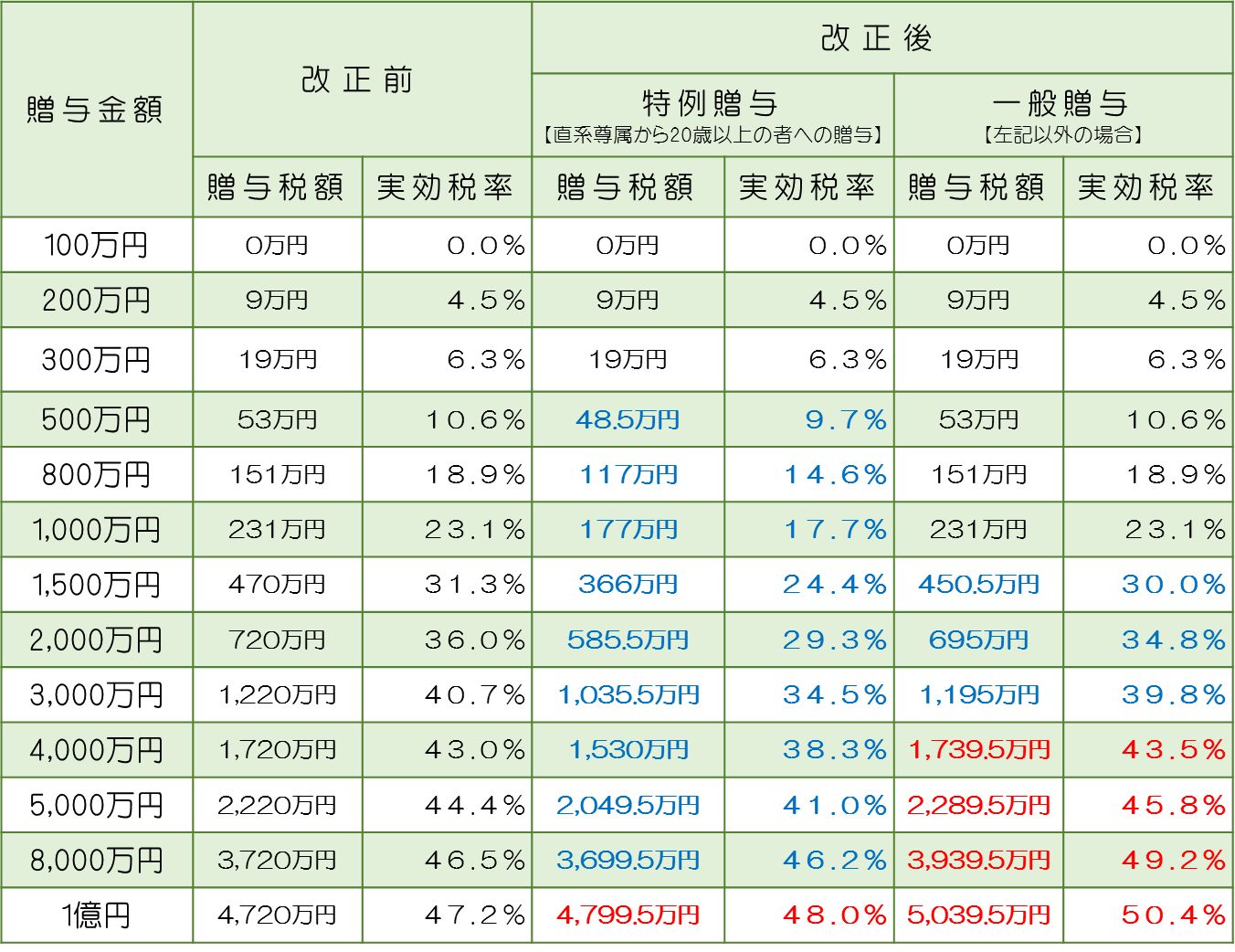

平成27年1月1日以後、父母や祖父母から贈与により財産を取得した者(財産の贈与を受けた年の1月1日において20歳以上の者に限ります。)が、暦年課税を適用する場合は、上記表の「特例税率」を適用して税額を計算します。

この改正によって、父母から子、祖父母から孫などへの贈与税が緩和されることになります。

【贈与税額の試算】

上記表では、改正前に比べ改正後の青字部分は減税となり、赤字部分は増税となります。

また、平成27年1月1日以後、同じ年中に直系尊属(父母や祖父母)から贈与を受けた場合とそれ以外から贈与を受けた場合の贈与税額計算については、税率テーブルが異なるため調整計算する必要があります。

例えば、同一年中に、祖父(直系尊属)から800万円と叔母(直系尊属以外)から200万円の贈与を受けた場合(合計1,000万円)の贈与税額は下記の通りとなります。

基礎控除後の課税価格…1,000万円-110万円=890万円

① 祖父からの贈与に係る贈与税額

(890万円×30%-90万円)×800万円/1,000万円=141.6万円

② 叔母からの贈与に係る贈与税額

(890万円×40%-125万円)×200万円/1,000万円=46.2万円

③ ①+②=187.8万円

(2)相続時精算課税について適用対象者の範囲が拡大されます

贈与者の年齢要件が65歳以上から60歳以上に引き下げられ、受贈者に20歳以上の孫が追加されます。

※贈与者は受贈者の父母又は祖父母に限ります。

※年齢は贈与の年の1月1日現在によります。

この改正によって、贈与者が60歳以上であれば適用可能となり、また父母だけでなく、祖父母からの贈与も同制度の対象に加わることになりました。

まとめ

以上のように、平成27年から父母から子、祖父母から孫などへの贈与税が緩和されましたので、改正前よりは生前のうちに財産の移転がしやすくなります。

また、相続税については基礎控除額が6割に減額されますので、生前贈与を活用することは、今後相続対策のひとつとしてさらに効果的な方法となります。