前回のコラムでは相続税の改正項目の中で主なものをご紹介しました。

前回のコラムでは相続税の改正項目の中で主なものをご紹介しました。

では、遺産に係る基礎控除額の引下げと税率構造の見直しで、納付すべき相続税額の負担は、どれくらい増えるのでしょうか。今回は改正前後の違いを具体的に検証してみましょう。

相続税額の試算

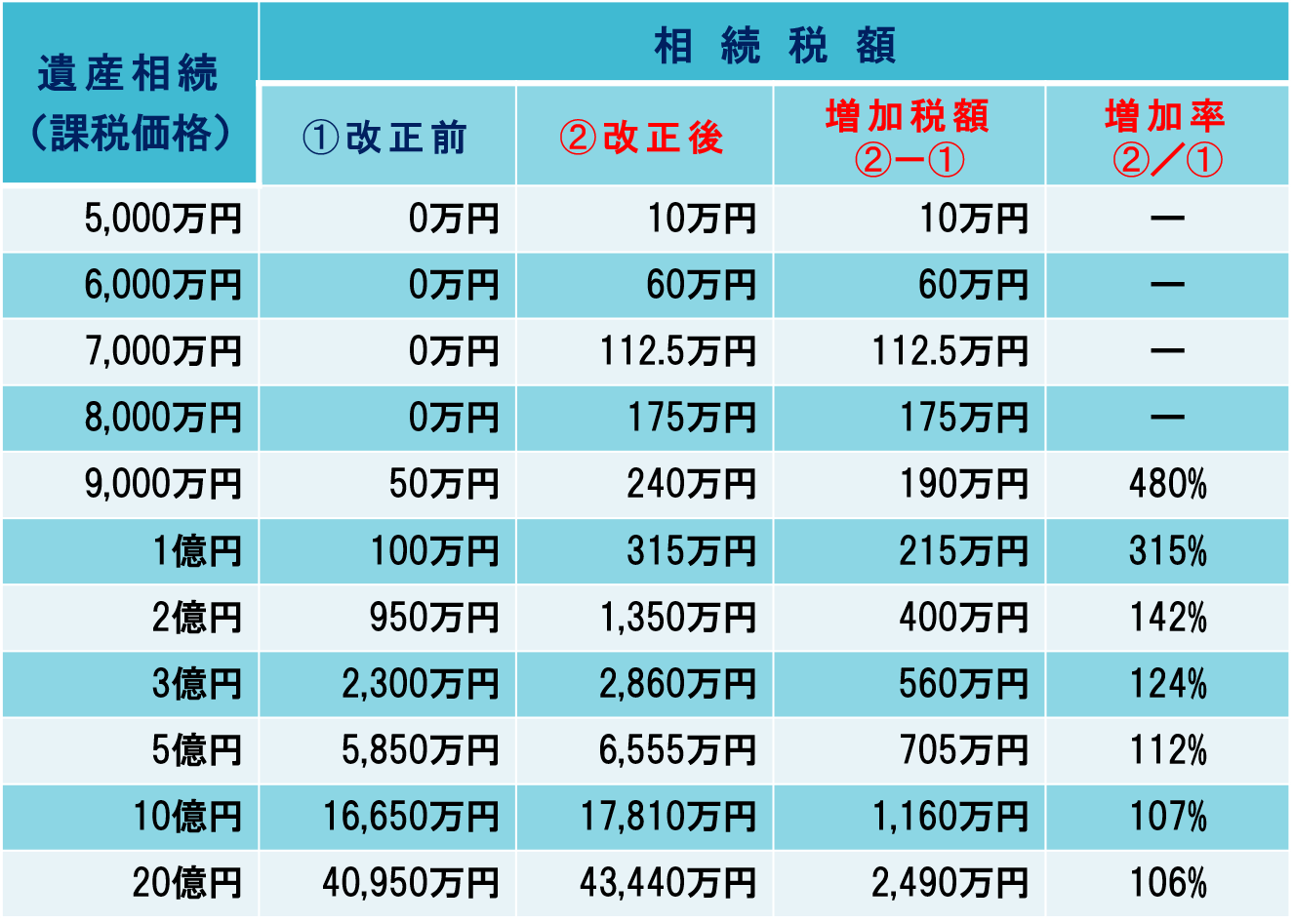

1.法定相続人が配偶者と子供2人の場合

※遺産総額(課税価格)は基礎控除前です。

※法定相続人は各々法定相続分で相続するものと仮定しています。

※配偶者の税額軽減のみ適用、子供は成人と仮定しています。

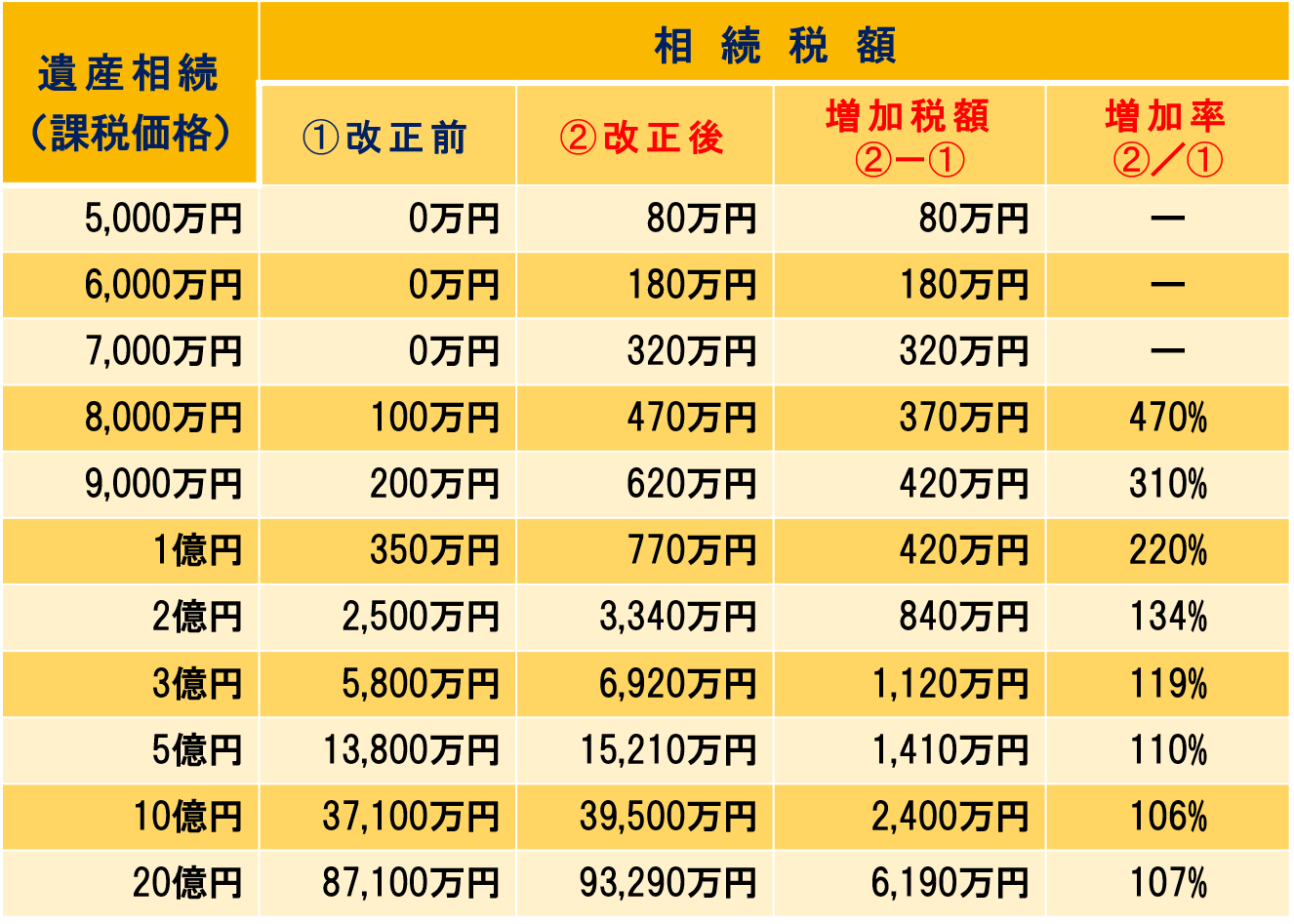

2.法定相続人が子供2人のみの場合

上記の例はいずれも法定相続人が3人です。

基礎控除額は、

改正前は8,000万円ですので、遺産総額(課税価格)が8,000万円以下の場合は相続税がかからなかったのですが、改正後は4,800万円と6割になりますので、遺産総額(課税価格)が4,800万円を超えると相続税はかかることになります。

なお、被相続人の配偶者が法定相続分まで相続で遺産を取得しますと「配偶者の税額軽減」が適用されます。

「配偶者の税額軽減」とは

被相続人の配偶者が相続により取得した遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

① 1億6千万円

② 配偶者の法定相続分相当額

ただし、この配偶者の税額軽減は、原則として相続税の申告期限内に申告書を提出することが要件となりますので注意が必要です!

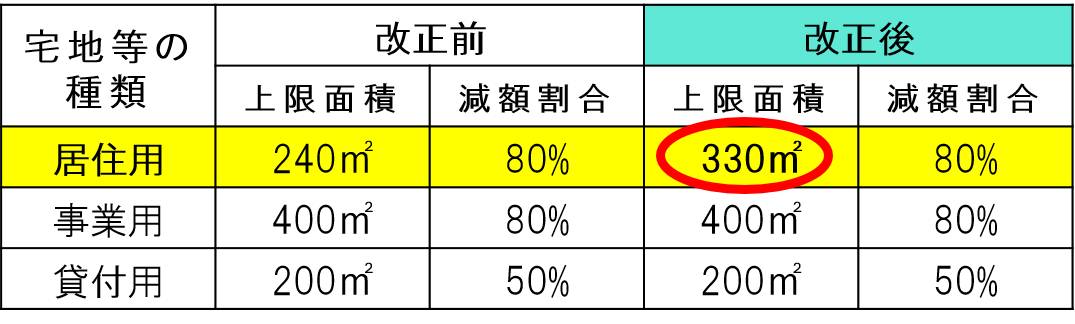

小規模宅地等の課税価格の計算の特例の見直し

1.居住用宅地等の上限面積の拡充

専門用語が続きますが、小規模宅地等の特例とは、被相続人または被相続人と生計を一にしている親族の居住用・事業用・貸付用の宅地について、その宅地を相続した人が、引き続き居住や事業を継続する場合には、一定の面積まで評価額を減額できるという制度です。

今回の改正で居住用についての適用対象の上限面積が拡充されることになりました。

宅地等の種類による上限面積と減額割合は下表をご参照ください。

例えば、

路線価125,000円の居住用宅地330㎡(約100坪)を相続した場合

居住用宅地等の相続税評価額(特例適用前) ⇒ 125,000円×330㎡=4,125万円

小規模宅地等の減額金額は

① 改正前 4,125万円×240㎡/330㎡×80%=2,400万円

② 改正後 4,125万円×330㎡/330㎡×80%=3,300万円

改正後の方が900万円減額金額が多くなっています。

2.事業用宅地等との完全併用

改正前は特定事業用宅地等と特定居住用宅地等の小規模宅地等の特例の適用については、一定の調整により計算した面積が400㎡以下となるように限度面積要件が規定されていました。

これらが改正後は、特定事業用宅地等(400㎡)と特定居住用宅地等(改正後 330㎡)それぞれについて、上限面積まで 適用可能とされました。(最大合計730㎡)

なお、貸付事業用宅地等を選択する場合の上限面積は、現行通り調整計算を行います。

まとめ

以上のように平成27年度の相続税改正では、基礎控除額が減少するため、特に遺産総額が1億円以下の相続人の方は、税負担が大幅に増加します。

相続税対策は早めに始めることにより選択肢が広がるものです。

ぜひ余裕を持って早めの対策を実行されることをお勧めします。