相続税ってどんな税金?

相続税とは死亡した人の財産を取得した時にかかる税金です。

相続税は死亡したことを知った日の翌日から10か月以内に税務署に相続税の申告書を提出し、納税しなければなりません。

{kind=link}

しかし、死亡した人の財産を取得したすべての人が相続税を払っているわけではありません。

年間死亡者数に占める相続税の課税対象者となった人の割合は平成24年分で4.2%(平成24年中の年間死亡者数126万人に対して相続税の課税対象者となった人は5万2千人)です。

が、改正後は課税対象者が1.5倍になると予想されています。

では、まず相続税はどのようにして計算されるのかを見ていきましょう。

相続税の計算のしくみ

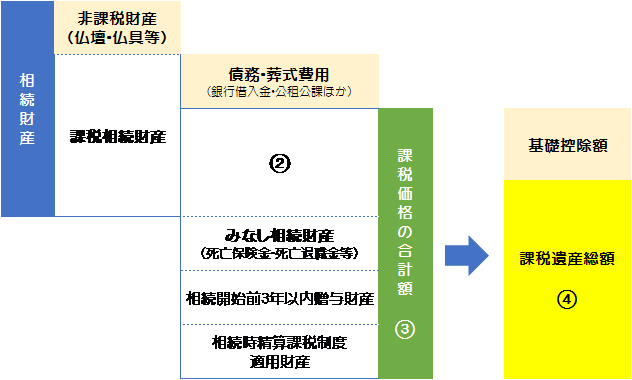

(1)課税遺産総額の計算

{kind=link}

① まず全財産を時価(財産評価基本通達で定められている)で評価します。

② ①の合計額から債務、つまりマイナスの財産や葬式費用を差し引きします。

③ ②に本来の相続財産ではない死亡保険金や死亡退職金などの「みなし相続財産」の価格・相続開始前3年以内に取得した財産の価格・相続時精算課税制度適用財産の価格を加算します。⇒課税価格の合計額

④ ③から基礎控除額を差し引く⇒課税遺産総額

※ 課税価格の合計額が基礎控除額以下ですと課税遺産総額はありませんので、相続税はかからないということになります。

(2)相続税の総額の計算

① 上記(1)の課税遺産総額を、各法定相続人が民法に定める法定相続分に従って取得したものとして、各法定相続人の取得金額を計算します。

課税遺産総額×各法定相続人の法定相続分=法定相続分に応ずる各法定相続人の取得金額(千円未満切り捨て)

② ①で計算した各法定相続人の取得金額に税率を乗じて相続税の総額の基となる税額を算出します。

③ ②で計算した各法定相続人の算出税額を合計して相続税の総額を計算します。

(3)各人の相続税の計算

上記(2)で計算した相続税の総額を、財産を取得した人の課税価格に按分して、財産を取得した人ごとの税額を計算します。

相続税の総額×各人の課税価格÷課税価格の合計額=各相続人等の税額

(4)各人の納付続税の計算

上記(3)で計算した各相続人等の税額から各種の税額控除額を差し引いた金額が各人の納付税額になります。

各種の税額控除額とは、財産を相続した人が配偶者や未成年である場合、障害者に該当する場合は、相続税額から一定の金額を控除した金額が納付税額となります。

平成27年から相続税はこう変わります!

では、平成27年から適用される相続税の主な改正項目とは一体どのようなものでしょうか?以下にピックアップしてみます。

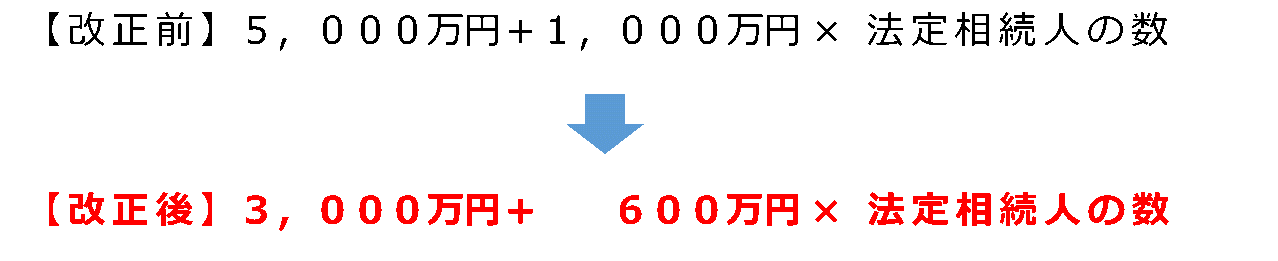

(1) 相続税の基礎控除が引き下げられます

{kind=link}

例えば、法定相続人の数が3人の場合、改正前の基礎控除額は8,000万円でしたが、改正後は4,800万円となり、4割も基礎控除額が縮小することになります。

(2)相続税の税率構造が見直されます

{kind=link}

以上のように2億円超の方の税率が一部上昇することとなります。

(3)未成年者控除、障害者控除の控除額が引き上げられます

未成年者控除

【改正前】20歳になるまでの年数× 6万円

【改正後】20歳になるまでの年数×10万円

障害者控除

【改正前】85歳になるまでの年数× 6万円(特別障害者は12万円)

【改正後】85歳になるまでの年数×10万円(特別障害者は20万円)

まとめ

もし、身内の方がお亡くなりになった場合に相続税はかかるのか、かからないのかをまず把握いただくことが重要です。そして相続税がかかるのであれば、納税のためのキャッシュは確保できているのかなど事前に確認しておきましょう。

漠然とした不安を抱えるよりもまずは敵の正体を知ることが大事です。相続税の試算をしっかり行い、早期の対策を講ずることをオススメします!